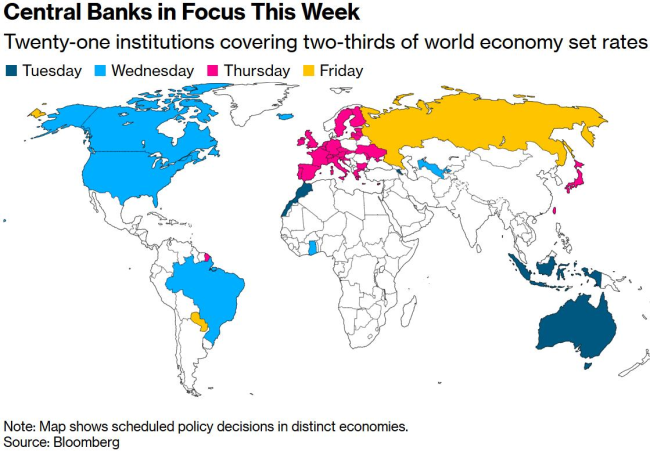

本周,全球各大央行在召开会议时面临来自伊朗战争引发的新一轮通胀威胁。这种形势可能迫使它们推迟降息,甚至考虑加息。目前变革尚未立即发生:预计美联储、欧洲央行和英国央行都将维持借贷成本稳定,同时评估能源成本飙升对消费者价格和经济增长的影响。

对于这三家以及其他即将制定政策的18家央行来说,随着它们承认另一场通胀冲击的风险,其政策基调将变得更加谨慎。冲突持续时间是市场难以衡量的因素。油价波动和美国总统特朗普下一步行动的不确定性给投资者带来双重打击,引发了关于央行行长们如何应对新价格压力的质疑。

全球政策制定者在计算美国关税成本并应对地缘政治版图碎片化的同时,正不情愿地准备在必要时重新介入,以防中东局势再次点燃消费价格、削弱经济增长或影响本国货币。经济学家汤姆·奥利克表示,央行可以设定利率,但无法重新开放霍尔木兹海峡。预计鲍威尔、拉加德、贝利及其同僚将维持利率不变,发出警示信号,并希望伊朗战争尽快结束。

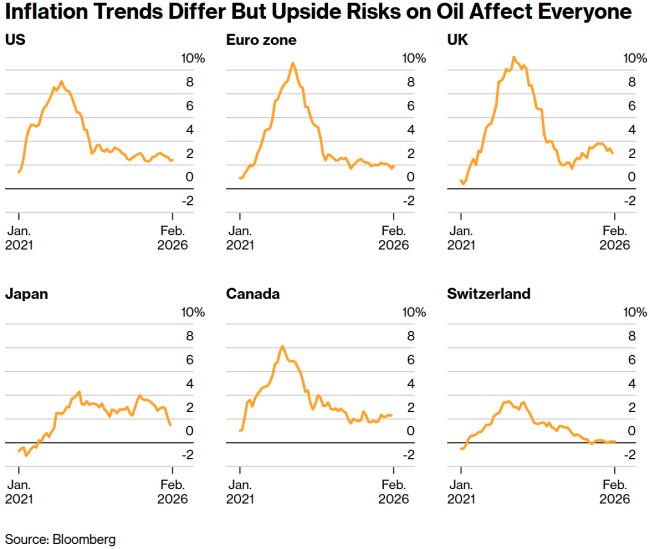

对上一次通胀冲击的记忆仍刻骨铭心——2022年俄乌冲突后,一些主要经济体的物价涨幅达到了两位数。与那时一样,现在也很难估计战斗的持续时间。特朗普的态度反复无常,一方面称战争可能“很快”结束,另一方面又声称美国在从空中打击目标时拥有“充足的时间”。与此同时,伊朗新任最高领袖穆杰塔巴·哈梅内伊誓言要让霍尔木兹海峡实际上处于关闭状态。

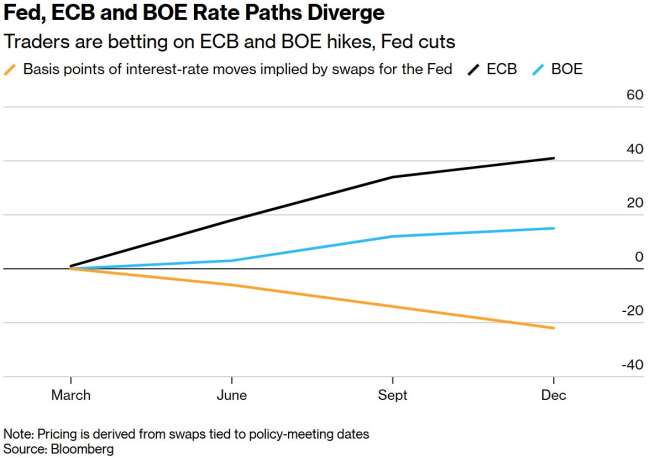

目前,降低借贷成本仍在大计之列——尽管不是在本月——因为来自中东的通胀风险被美国劳动力市场出现的裂痕所掩盖。虽然市场不再完全消化2026年降息的预期,但仍倾向于宽松。特朗普再次呼吁降息,甚至要求采取临时行动。摩根士丹利的经济学家坚持认为6月和9月将分别降息25个基点,并表示即使降息推迟,也可能意味着美联储以后必须采取更有力的行动。

德国商业银行经济学家克里斯托夫·巴尔茨表示,即使油价在较长时间内保持高位,考虑到放宽货币政策的政治压力,特别是在11月选举前,降息仍比加息更有可能。

欧洲的情况则截然不同。尽管存在增长风险,但欧洲的重点坚定地放在通胀上,进一步放宽政策的预期已几乎消失。在英国,就在美国和以色列袭击伊朗前不久,3月降息的概率接近80%。现在,政策制定者预计将维持利率不变。虽然包括高盛在内的经济学家仍预计今年晚些时候会降息,但交易员已开始消化加息预期。

CG资产管理公司投资组合经理艾玛·莫里亚蒂表示,英国央行面临着“典型的滞胀问题范例”。她表示,英国央行需要确保通胀预期稳固,但提高利率确实存在让原本疲软的需求问题进一步恶化的风险。

欧元区增长稍显稳健,发现自己处理通胀回升的能力比上一次要好得多。官员们预计将在周四维持借贷成本稳定,不过一些人已暗示未来会有所变动。汇丰银行高级欧元区经济学家法比奥·巴尔博尼表示,2022年的经验使欧洲央行更敏锐地意识到预期脱锚的风险,如果能源压力持续,加息速度会更快。

在日本,加息的可能性更大,当地物价增长已连续四年超过央行2%的目标。知情人士表示,在周四可能维持政策不变后,并不排除4月加息的可能性。日本严重依赖中东原油进口,油价长期处于高位可能会对通胀和经济扩张造成惨重代价。

根据研究公司的模型,封锁一个月将推动布伦特原油升至每桶105美元,而关闭三个月可能使峰值价格接近164美元。M.M. Warburg & Co.首席经济学家卡斯滕·克鲁德表示,霍尔木兹海峡将决定事态的发展,瓶颈是真实存在的。

本周可能会有一些立即性的利率行动。经济学家认为,伊朗局势的后续影响将促使澳大利亚将原定于5月的加息提前至周二,延续自2月开始的紧缩周期。麦格理集团全球外汇和利率策略师蒂埃里·威兹曼表示,只要战争对通胀影响的威胁持续存在,央行就将保持鹰派立场。

在其他地区,受去年底增长乏力和借贷成本接近二十年高点的刺激,巴西似乎将在周三实施降息。即便如此,宽松政策现在可能只会逐步推进,且在一名官员表示央行“不能忽视”战争后果后,市场在本周降息幅度上存在分歧。

避险资金流已推动美元和瑞士法郎走高,对后者的压力可能促使瑞士央行在干预措辞上更加强硬。日本央行官员面临着相反的问题,因为承认经济风险可能会导致日元进一步走软。汇率在印度尼西亚也是一个问题,当地的燃油补贴可能会缓冲通胀提速,但在财政担忧加剧的情况下,存在导致赤字膨胀的风险。

由于战争引发了如此多样的挑战,各国官员开出的药方也将因经济体和大陆而异。国际货币基金组织表示,在战斗何时结束尚不明确的情况下,首要任务是保持灵活。IMF总裁格奥尔基耶娃表示,如果这场新冲突被证明是长期的,它显然具有影响市场情绪、增长和通胀的潜力,从而向政策制定者提出新要求。在这个新的全球环境下,要思考那些不可思议的事情,并为此做好准备。

网眼查提示:文章来自网络,不代表本站观点。